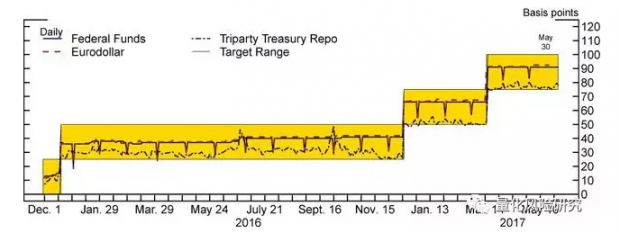

6月14-15日的FOMC会议上,美联储不出意外的加息25个基点(bps)。这是自耶伦上任联储主席以来的第四次加息,联邦基金利率(FED Fund Rate)也从0上升到1%(更严格说是1%-1.25%的区间):

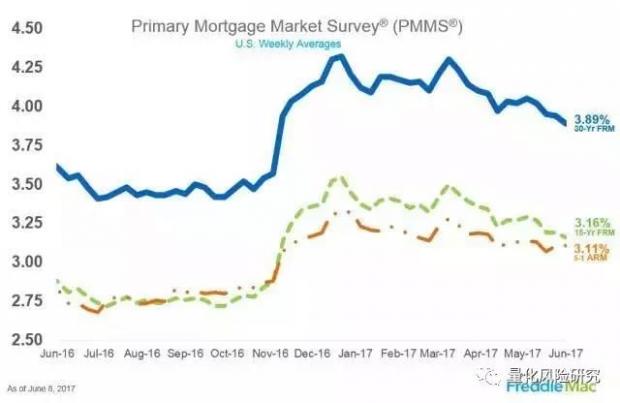

但同时,根据美国两大住房抵押贷款担保机构Freddie Mac发布的数据显示,2017年6月,美国30年期固定房贷利率为3.89%,15年期和5年期贷款利率分别为3.16%和3.11%。从2016年12月的4.32%算起,房贷利率水平达到了近七个月以来房贷利率的最低点:

这下吃瓜群众有点看不懂了,明明联储是在加息,为什么房贷利率不升反降了呢?

要回答这个问题,我们首先要理解的是联储加的“利率”和房贷的“利率”是两个概念。联储直接调整的利率称作“联邦基金利率”(FED Fund Rate),这是用来衡量银行之间隔夜拆借资金成本的利率(比如说银行A向B借一笔钱,但只借一天,要付的利率水平)。简单来说,这个利率是银行的短期资金成本。

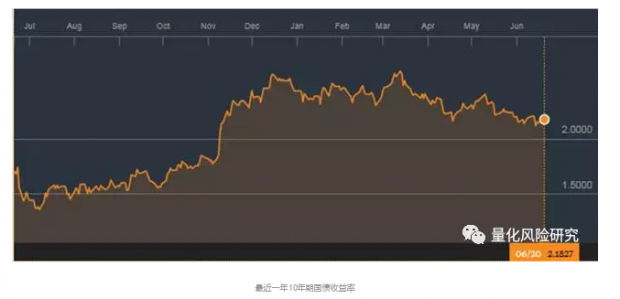

而另一方面,房贷利率并不是由美联储直接控制/影响的。通常房贷利率(30年固定利率房贷)与10年期美国国债收益率直接挂钩,而这个收益率完全是由债券市场供求关系所决定的,美联储并没有直接的控制能力:

10年期的美国国债作为债券市场上最安全的长期固定收益债券,当投资者购买的需求较高的时候,其价格就会上升,带来收益率(Yield)下降。所以从2016年12月至今10年期国债收益率的下降代表投资者对这种长期的避险资产的追捧。当长期国债收益率下降,随之带动了长期房贷利率的下降。

按照美国房地产交易平台Trulia首席经济学家Ralph McLaughlin的说法,“房贷利率从来反应的都不是房地产市场的情况,而更多是债券市场的情况,也就是投资者对整个宏观经济的感受”。

而更有意思的是,2016年11月,当特朗普当选美国总统之后,10年期的国债利率以及房贷利率的水平经历了一个快速升高的阶段。这是因为市场上投资者对特朗普政府的减税、放松监管、加大基础设施建设的政策计划抱以很高的期望,对经济增长有很高的预期。

在这种预期下,投资者倾向于卖出国债而投资股票,推高了国债收益率,以及房贷利率。这种预期在最近半年的时间内反转了。特朗普政府政策实施上受到的阻碍,以及特朗普本身遭受的各种麻烦,导致市场的信心下降,转而投向更为安全的国债,从而拉低了国债收益率。

这样来看,目前房贷利率的低水平是由于市场对经济不稳定性的担忧所导致的。那么这种低利率是否会持续下去?

虽然联储没有办法直接控制房贷利率,但是联储的行动可以很大程度上影响经济发展和预期。从目前联储会议传达出的信号来看,美国的经济仍处于正常的轨道上,只要失业率和通胀都能保持稳定,加息如期执行,相信市场对经济恢复信心只是迟早的事情。

同时,除了控制利率水平之外,联储还有一个重要的杀手锏就是“缩表”。最快今年9月开始,联储将开启缩表的行动。缩表简单来说,就是减少联储资产负债表上的国债和MBS。联储的缩表相当于向债券市场上增加供给,这势必会压低债券价格,推高国债收益率。从这个角度来说,房贷利率将会重新进入上升的通道。

这样看来,当前如此低的房贷利率可以说是难得的好机会,希望购房或者是Refinance的人可能要抓紧时间了。

【注】文章首发于公众号“量化风险研究”,公众号ID:RiskQuant。转载请注明。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}